Fahrtenbuchauflage

Ein Fahrtenbuch kann zu Steuerersparnissen führen. Manchmal schreibt der Gesetzgeber die Einführung eines Fahrtenbuchs auch firmenweit vor. Erfahren Sie hier mehr zur Fahrtenbuchauflage.

Die Fahrtenbuchauflage

Allgemein besteht zunächst kein Zwang zum Führen eines Fahrtenbuchs. Bei mehreren potenziellen Fahrzeugführern kann es für den Halter aber sinnvoll sein, ein solches Fahrtenbuch führen zu lassen. Darüber hinaus kann es eine behördliche Anordnung geben, ein Fahrtenbuch zu führen. Die Auflage für ein Fahrtenbuch kann von der zuständigen Behörde angeordnet werden, wenn ein Fahrzeugführer ein Verkehrsverstoß begangen hat, die Identität des Fahrers aber nicht ermittelt werden konnte.

Der nachfolgende Artikel schlüsselt die Details einer Fahrtenbuchauflage auf, wann diese verhängt wird und welche Vorteile das Führen eines Fahrtenbuchs auch außerhalb einer behördlichen Anordnung mit sich bringt.

Gründe für eine Fahrtenbuchauflage

Weder bei privaten noch bei Firmenwagen gibt es eine grundsätzliche Auflage zum Führen eines Fahrtenbuchs. In der Praxis werden Fahrtenbücher meist aus steuerlichen Gründen geführt, nicht aus verkehrsrechtlichen.

Allerdings kann eine entsprechende behördliche Auflage zum Führen eines Fahrtenbuches ausgesprochen werden. Hintergrund ist der, dass bei Verstößen im Straßenverkehr der Verursacher eindeutig identifiziert werden muss. Ist das Ermitteln der Fahrerdaten nicht möglich, kann aus verkehrsrechtlichen Gründen eine Auflage zum Fahrtenbuch führen erfolgen.

Wird nun beispielsweise eine Geschwindigkeitsübertretung begangen und der Fahrer nicht direkt angehalten, kann es bei mehreren potenziellen Fahrzeugführern zu einem Problem kommen. Die Ordnungswidrigkeit zieht eine Strafe nach sich, die unter Umständen beträchtlich sein kann, beispielsweise in Form hoher Bußgelder und Fahrverbote. Das kann aber nur dann ausgesprochen werden, wenn der Fahrer eindeutig identifiziert ist.

Von Amts wegen geht der Bußgeldbescheid zunächst an den Fahrzeughalter. Dem Bescheid ist ein Anhörungsbogen beigefügt. Ist der Fahrzeughalter nicht identisch mit dem Fahrzeugführer, der den Verkehrsverstoß begangen hat, muss im Anhörungsbogen der entsprechende Fahrzeugführer angegeben werden. Wird oder kann das nicht angegeben werden und die Behörden können den richtigen Fahrzeugführer nicht ermitteln, kann es schnell zu einer Fahrtenbuchauflage kommen.

Dieses zwangsweise Führen eines Fahrtenbuches hat den Zweck, detailliert nachzuvollziehen, wer das Fahrzeug innerhalb welchen Zeitraums führt. Es soll so verhindert werden, dass bei einem weiteren Verkehrsverstoß der betreffende Fahrzeugführer wieder nicht ermittelt werden kann.

Die gesetzliche Grundlage zum Fahrtenbuchzwang

Die genaue gesetzliche Grundlage zur Anordnung, ein Fahrtenbuch zu führen, findet sich in § 31a der Straßenverkehrs-Zulassungs-Ordnung (StVZO). Hierin sind die genauen rechtlichen Details beschrieben, wann und unter welchen Umständen eine Auflage zum Führen eines Fahrtenbuchs ausgesprochen werden kann.

Der Absatz eins des genannten Paragraphen regelt zunächst, dass die Auflage für ein Fahrtenbuch nicht nur das betreffende Fahrzeug erfassen kann, sondern auch für eine größere Zahl an Fahrzeugen des Halters getroffen werden kann. Das gilt nicht nur für die aktuelle Fahrzeugflotte, sondern schließt zudem zukünftig angeschaffte Fahrzeuge mit ein.

Der Absatz zwei regelt die genauen Angaben, die im Fahrtenbuch aufgeführt werden müssen. Vor Beginn der Fahrt muss der Fahrzeugführer seinen Vor- und Nachnamen sowie seine Anschrift angeben, das amtliche Kennzeichen des Fahrzeugs und Datum und Uhrzeit des Fahrtbeginns. Nach Ende der Fahrt muss der Fahrzeugführer Datum und Uhrzeit des Fahrtendes angeben sowie die Angaben per Unterschrift bestätigen.

In Absatz drei des vorgenannten Paragraphen sind die Auskunftspflichten des Halters geregelt. So muss das Fahrtenbuch auf Verlangen der Behörde ausgehändigt werden. Den Ort, an dem das Fahrtenbuch ausgehändigt wird, kann durch die Behörde bestimmt werden. Unter Umständen wird der Halter also verpflichtet, die Fahrtenbücher der Behörde abzuliefern. Weiterhin gilt eine Aufbewahrungsfrist von einem halben Jahr nach Ablauf des angeordneten Zeitraums des Fahrtenbuchführens. Der angeordnete Zeitraum zum Führen des Fahrtenbuchs wird unterschiedlich gehandhabt, beträgt aber meist mindestens ein Jahr.

Wird trotz Auflage kein Fahrtenbuch geführt, ist es unvollständig oder kann nicht vorgelegt werden, zieht das weitere Strafen in Form von Bußgeldern nach sich. Die Anordnung zum Führen eines Fahrtenbuchs kann zudem verlängert werden.

Interessantes Gerichtsurteil zur Fahrtenbuchauflage

Das Verwaltungsgericht Sigmaringen hat im September 2015 ein interessantes Urteil zum Thema gefällt (AZ 5K2765/15). Das Gericht hat über die allgemeine Rechtmäßigkeit der Auflage zum Führen eines Fahrtenbuchs entschieden. Hintergrund ist eine behördliche Anordnung gegen einen Halter mit 32 Fahrzeugen. Mit einem dieser Fahrzeuge wurde ein Verkehrsverstoß begangen, der Fahrzeugführer konnte nicht ermittelt werden. Es folgte eine Anordnung gegen den Halter, fortan für alle Fahrzeuge ein Fahrtenbuch zu führen. Der Halter legte gegen die Anordnung Widerspruch ein. Die Behörde verweigerte dem Prozessbevollmächtigten des Halters die Akteneinsicht. Dieser wollte das Verkehrsverstoßfoto begutachten und so die Identität des Fahrzeugführers feststellen. Die Nichtgewährung der Akteneinsicht hielten die Richter für ein schwerwiegendes Ermittlungsdefizit. Die Auflage der Behörde, ein Fahrtenbuch zu führen, sei demnach nicht verhältnismäßig.

Das Führen eines Fahrtenbuchs ist auch ohne Anordnung sinnvoll

Die obige Problematik zeigt, dass es unter Umständen bereits aus verkehrsrechtlicher Sicht sinnvoll ist, ein Fahrtenbuch zu führen. So ist der Fahrzeughalter sicher, wer wann mit dem Fahrzeug unterwegs war. Verkehrsverstöße können so einfach aufgeklärt werden und der Halter muss keine weiteren rechtlichen Auseinandersetzungen fürchten.

Es gibt aber noch einen weiteren wesentlichen Grund, warum das Führen eines Fahrtenbuchs sinnvoll sein kann. Stichwort ist hier die Steuer. Angestellte oder auch Selbstständige, die einen Firmenwagen privat nutzen, müssen diesen privaten Anteil versteuern. Die private Nutzung stellt einen geldwerten Vorteil dar.

Der Gesetzgeber gibt zwei Möglichkeiten vor, wie die Privatnutzung eines Firmenwagens versteuert werden kann. Die erste Option ist die 1-Prozent-Regelung. Die zweite Variante ist das Führen eines Fahrtenbuchs. Im Vergleich dieser beiden Varianten ist das Führen eines Fahrtenbuchs meist die lohnenswerte Regelung.

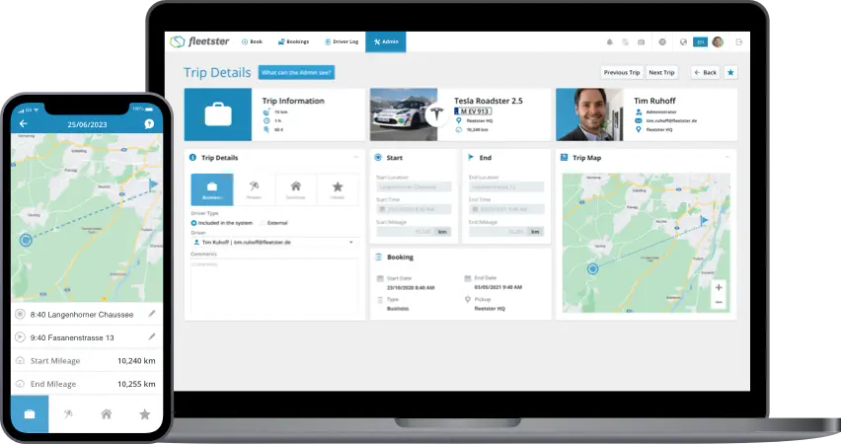

Führen eines elektronischen Fahrtenbuchs

Das Fahrtenbuch muss nicht in Papierform geführt werden, sondern kann bequem als elektronisches Fahrtenbuch zum Einsatz kommen. So entsteht kaum Arbeit für die Fahrzeugführer, die entsprechenden Daten einzupflegen. Das elektronische Fahrtenbuch zeichnet alle wichtigen Informationen selbstständig auf, der Nutzer muss nur im Anschluss der Fahrt wenige Ergänzungen machen.

Das Finanzamt stellt bei der Fahrtenbuchlösung hohe Anforderungen, was die Vollständigkeit und Informationsdichte angeht. Daher ist ein elektronisches Fahrtenbuch die einfachere und interessantere Lösung.

Neben den Angaben zum Namen des Fahrers und Datum der Fahrten müssen noch einige weitere Angaben im Fahrtenbuch erfolgen. Dazu gehört das Ziel der geschäftlichen Fahrt, genaue Angaben zum Kunden oder Geschäftspartner, der Grund der Fahrt, die gewählte Route sowie die Kilometerstände des Fahrzeugs zu Beginn und am Ende der Dienstfahrt.

Bei privaten Fahrten sind dann nur die Kilometerstände festzuhalten. Diese Angaben lassen sich mit einem elektronischen Fahrtenbuch leicht einpflegen und können so dem Finanzamt leicht zugänglich gemacht werden.

Der Vorteil des Führens eines Fahrtenbuchs gegenüber der 1-Prozent-Regelung kann in einer einfachen Faustformel zusammengefasst werden. Wird ein Firmenwagen eher selten privat genutzt, ist das Fahrtenbuch zu bevorzugen. Das Fahrtenbuch ist ebenfalls attraktiver, wenn ein Firmenwagen mit einem relativ hohen Listenpreis gefahren wird.